まとめ

・国保は住んでいる自治体や扶養家族や土地家屋の有無等で変動するので自治体窓口に行って正確に試算し、任意継続保険料と比較して下回ったほうを選択する

・直近年収130万円以下なら家族の扶養、扶養家族有で500万円以上なら任意継続一択

・2022年の法改正により一年目を任意継続、二年目を国保にすることもできる

まず任意継続した場合の健康保険料を調べましょう。その後、住んでいる自治体の国民健康保険窓口に行き、詳細な試算をしてもらい、任意継続か国保か負担の少ない方を選択しましょう。

自治体はネットで試算できるサイトもありますが、窓口に行って相談するのが一番正確です。電話だと対応してくれなかったり間違いも起こり得るので源泉徴収票や固定資産税関連書類とマイナンバーカードを持参して窓口に行きましょう。

休職から退職した場合には健康保険の変更手続きを自分で行わなければなりません。

通院する療費だけでなく、退職後の傷病手当金の受給可否や毎月の保険料に関わる重要なテーマです。本ページを参考に最適な健康保険を選択し、間違いのない手続きを進めましょう。

■健康保険の切り替え手続きは絶対する

そもそも、日本は国民皆保険制度を導入しているため、日本国民は全員が何かしらの健康保険に加入する必要があります。会社勤めの場合は会社が運営母体となっている健康保険組合、あるいは業界団体、協会けんぽなどの○○けんぽ組合に加入しています。会社勤めでなくフリーランスであったり、それ以外の理由で会社の健保に加入していない場合は、国民健康保険に加入することとなります。手続きは任意継続が離職日の翌日から20日以内、国保が14日以内なのでいずれもスピーディな対応が必要です。

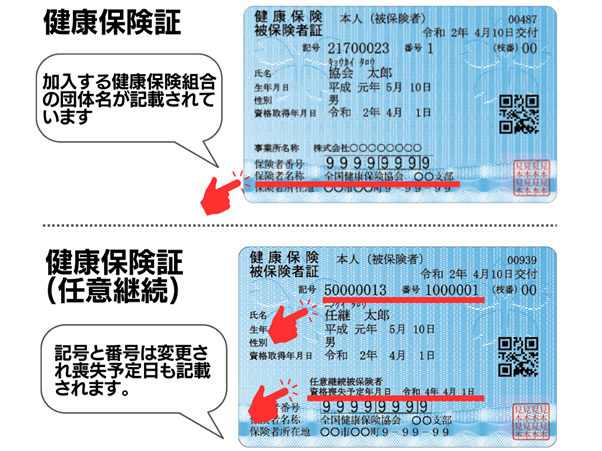

自分が加入している健康保険組合は健康保険証に明記されています。傷病手当金ほか各種手続きの申請先にもなりますので住所もよく確認しておきましょう。

任意継続にするとデザインは一見すると何も変わっていないように見えますが、番号が変更されます。傷病手当金の申請は過去の番号を使用することとなりますが、病院の手続等は新番号になります。

任意継続と国民健康保険の違い

会社勤めの社員(正規・非正規)は会社や組合の健康保険に加入が義務付けられ、それ以外の人が必ず入るのが国民健康保険です。任意継続とは、退職した後も会社勤めの時と同じ健保組合から保障を受けることができる制度です。期間は2年間で申請するためには退職までに2か月以上の保険加入実績が必要です。それぞれの違いについてみてみましょう。

運営母体と保障内容の違い

大企業の場合は組合健保、中小企業は全国健康保険協会(協会けんぽ)に大きく分かれます。就職した人は本人の意思とは関係なく、全員が健康保険に加入することになっています。手続きも会社が全て行います。パートの場合も勤務時間と勤務日数が正社員の3/4以上であれば被保険者となります。国民健康保険は各市区町村が運営しており、手続きは役所に行って自分で行わなければなりません。

国民健康保険が最低限の保障内容とすると組合健保や協会けんぽには、出産手当金や傷病手当金などの制度や組合独自の福利厚生(施設の優待、物品等の購入補助)があり優遇されています。ただし近年は組合も医療費負担額の増加などもあり運営も苦しくなっているので福利厚生は減少傾向です。

保険料の違い

会社勤めの場合、「標準報酬月額」に、組合の定める一定の保険料率を乗じて求めた保険料を納付します。保険料は事業主と被保険者で折半負担です。40歳以上になると健康保険料と併せて介護保険料も負担することになります。また、一定の条件を満たした配偶者や子を扶養に入れることができ、被保険者と同じ保障を受けることができます。この際、追加で保険料を支払う必要はありません。

一方の国民健康保険は、前年度の所得をもとに保険料が計算されます。自治体の財政状況に応じた保険料の計算となっていて、収入が同じでも住む自治体次第では年間で数十万円も負担額が違う場合もあります。最近では広島県広島市はあまりの高額な負担額で話題になりました。

地方の場合は所得割、試算割、被保険者均等割、世帯別平均割の4方式を採用している自治体がほとんどで、大都市の場合は資産割を課さない3方式を採用しています。東京都の場合はさらに特殊で所得割と被保険者均等割の2方式を採用している自治体もあります。

国民健康保険には「扶養」という概念がなく、家族で国民健康保険に加入している場合は一人ひとりが保険料を負担しなければなりません。

一定額の収入があり、家族がいる場合は国保に入るメリットはほぼありません。

<メンタルダウンでの就活記録>

休職中の状態と病歴について登録当初はどこにも記載せず、2か月経過したタイミングで追記しました。大手ナビサイトは記載後もスカウトの連絡件数は変わらず。中~小規模の専門職エージェント、LinkedInは記載した途端にスカウトがなくなりました。精神疾患歴に対する足切りは根強い。

転職エージェント20名と面談。事前の応募先について説明しない、内定優先で希望も経験も考慮しないポジション「未経験可の営業職」「特定派遣」「謎のベンチャー」を提案するエージェントは即除外。この時点で20名→15名。

好印象な人物にのみ病歴を開示。現代的な就労価値観の低ストレスポジション(中途採用者の離職率低い、残業が少ない、在宅が数日でも選択可)のスクリーニングを依頼。 医師の就労許可もあるので「病歴開示は不要」「あなたも聞いていないで構わない」ことを念押し。意図が伝わり関係が継続したのは3名。

最終的に関係が継続したエージェント共通点

①30代~50代

②自身も転職歴がある

③メンタルダウンあるいは近い経験がある

④受け身でなく提案力がある(良い意味で予想外の求人)

結論、人生経験と支援経験が豊富な担当がスムーズ

復職許可が出ていることを前提にした最適解

①サイト登録時点で病歴は書かない

★足切りあるので選択肢を減らさない

②初回面談で担当の人物◎なら病歴開示。

★応募先企業に病歴開示不要を念押し

③面接で病歴は聞かれなければ答えない

★業務への配慮不要なら答える義務なし

エージェントにも病歴を開示せず完全クローズで進めることもできました。公開したのはメンタルダウン者にも「寄り添える」エージェントが一人くらいいてほしいという期待からでした。結果的にエンカ率は10%程なので玉石混合な業界ですが、信頼できる転職エージェントに出会えると人生が変わります。

家族状況と収入額で決める最適な健康保険

扶養家族がいる場合や手当・福利厚生面では会社の健康保険に加入するほうがメリットが大きいことが分かりました。それでは単純に負担額で検討した場合、どちらの方が良いのでしょうか。

大抵の場合、家族状況や直近の収入額による、という答えになりますが、詳細な試算をする前に一定の条件下であれば「この保険加入で一択!」というものもありますので参考にご覧ください。

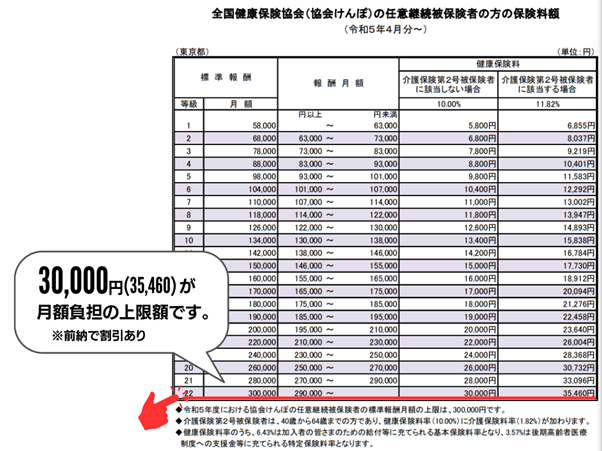

まずは任意継続となる場合の健康保険料を確認しましょう。任意継続の保険料は組合ごとに毎年更新・決定されるので最新のものを各サイトから確認しましょう。図は協会けんぽの令和5年東京を掲載しています。

標準報酬月額が200,000円だった場合、月額保険料は20,000円となります。

標準報酬月額は300,000円が上限となっていて、これ以上の月額の人は自動的に300,000円での計算となりますので、標準報酬月額が高いほど税負担は軽くなります。

40歳未満の場合、30,000円が月額の健康保険料です。半年間の前納制度を利用すると割引が適用されて若干安くなります。

任意継続の場合、退職時の標準報酬月額によって決まった等級の月額保険料が加入期間2年間ずっと適用されます。切り替えの40歳となった場合は介護保険第二号被保険者に該当するので保険料が上がるので注意です。

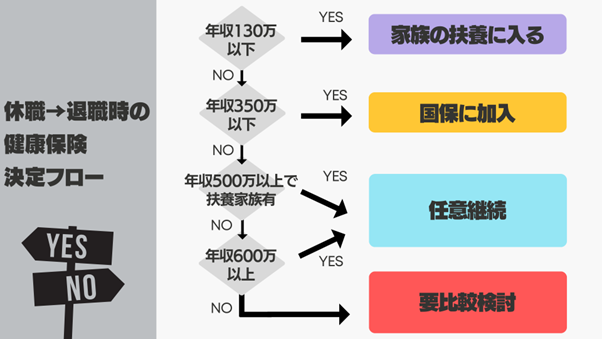

これらを踏まえたうえで、健康保険の決定のためのざっくりフローチャート(40歳未満の場合)をつくってみました。

収入が130万円以下 →Yes 家族の扶養に入る

年収600万円以上または扶養家族がいて年収500万円以上 →YES 任意継続

保険料の比較が必要

39歳までの保険料で試算しています。40歳以上、年金収入、固定資産税がある場合も基準となる年収額が増減します。あくまで目安としてご参照ください。

年収130万以下ならパートナーの扶養に入る

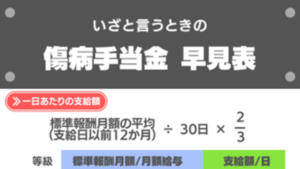

まずあなたの直近の年収額が130万円以下で、傷病手当金の日額が 3,612円未満(※60歳以上または障害者の場合は5,000円)の場合は、配偶者の加入する健康保険に扶養家族として加入することができます。もし家族の健康保険の扶養に入れるのであれば最適な選択肢です。

保険料がそもそも発生せず、扶養に入れたことでの配偶者側のデメリットもありません。

年収350万円以下なら国民健康保険

年収350万円の場合、国民健康保険の保険料は年額おおよそ250,000円前後です。対して任意継続にした場合は年額336,000~350,000円となります。扶養家族がいる場合であっても国民健康保険に加入していた方が総額で安くなるケースの方が多いでしょう。扶養家族が3人以上、固定資産税有り、副収入有りなどの条件で変わる場合もあるので詳細な試算は必要です。

年収600万円以上または扶養家族がいて500万円以上なら任意継続

次に、一定の年収額がある人は任意継続の方がお得になります。国民健康保険は自治体によって差が大きく、境目となる年収にはバラつきがありますが、全国的に考えても600万円を超えているなら任意継続の方が安くなるケースが大半です。

扶養家族がいてさらにその人数が増えるほど、任意継続を選択したほうがお得になります。前述の通り、企業や組合の健康保険は扶養家族が追加しても被保険者の保険料負担額は変わりません。しかし国民健康保険は「加入する家族の人数に対して保険料を納める」ため家族が増えれば増えるほど負担額が増加してしまいます。境目となる年収額は40歳以上(介護保険第二号被保険者に該当)の方が下に設定されています。年収500万円以上で扶養家族がいればほぼ確実に任意継続の方が安くなるでしょう。

年収350万~600万は年齢、扶養家族、固定資産税、副収入によって変わる

最も細かな試算が必要なタイプです。本人の年齢に加え、扶養家族の有無、人数によっては任意継続の方が安くなったり、単身世帯の場合は年収450万円辺りまでは国保の方が安かったりとまちまちです。また固定資産税や副収入などがある場合も注意が必用です。まずは任意継続にした場合の自分の標準報酬月額に応じた月額保険料を確認し、住む自治体の国保窓口に行って詳細な国民健康保険料を試算してもらい比較検討しましょう。

手続きの仕方

手続きが遅れるとデメリットしかない

退職後の通院時の医療保障も傷病手当金受給も何かしらの健康保険に継続して加入していることが条件となります。そのため、退職後に適切な手続きを行い、現在の保険継続(任意継続)もしくは国保や家族の扶養に入るか、いずれかの選択をしないと、医療費の全額負担や傷病手当金の打ち切りとなってしまうので注意が必要です。

任意継続の手続き方法と支払い

全国健康保険協会(協会けんぽ)の任意継続被保険者制度に加入する手続きは、保険証に記載されている全国健康保険協会の各都道府県支部に資格喪失日(離職日の翌日)から20日以内に必要に応じた証明書等の書類を提出します。被扶養者がいる場合は「被扶養者届」と併せて提出することになります。20日を越えてしまうと手続きはできませんのでご注意ください。任意継続の保険料は当月分を当月10日までに納めることになっています。もし何らかの理由で当月10日までに保険料を納めることができなかった場合は10日で任意継続被保険者としての資格を喪失してしまいます。払い忘れが決して起きないようにしましょう。

前納制度を利用すれば毎月支払う手間や忘れずらいだけでなく、若干の割引も適用されます。前納制度は保険料を6か月(4月~9月と10月~翌年3までの期間)または1年間(4月~翌年3月)を単位として前納できる制度です。前納期間の途中で任意継続をした人はその翌月分から各機関の最後までんお期間を単位として前納できます。例えば12月1日から加入した場合、12月分と1~3月分を払うかたちです。

もし途中で就職などで健康保険を変更した場合でも納め過ぎた分は返還されますのでご安心ください。

国民健康保険の手続き方法

家族の扶養にも入らず任意継続も選択しない場合は国民健康保険に加入することになります。手続きは住んでいる市区町村の役所窓口で離職した翌日の14日以内に行います。その際には会社の健康保険の資格を喪失したことを証明する書類(被保険者資格喪失証明書等)を持参する必要があります。家族も加入させる場合は別途手続きが必要です。また、国保に加入した後に企業に再就職を果たした場合は会社の健康保険に加入した後に自身で市区町村に保険切り替えの連絡を行う必要があります。

退職後も傷病手当金を受給する条件

任意継続する場合には退職後もそのまま同じ健康保険組合に対して傷病手当金を申請するのであまり間違いが起こることはないのですが、よくある勘違いのケースとして国保に切り替えた際に傷病手当金の申請や問い合わせを自治体にしてしまうケースがあります。

国民健康保険には基本的に傷病手当金の制度はなく(コロナ除く)傷病手当金は企業勤めの特権です。その特権を継続して利用するためには、下記の条件が必要です。

絶対やってはいけないことは退職日に会社に出社することです。荷物の整理やあいさつなどで退職日に会社に出社した事実があった場合、その時点で出勤可能な状態であるとみなされ受給資格を失ってしまいます。有給でも欠勤でもいずれでも良いのでとにかく会社に行ってはいけません。病気で退職となるのだから、出社できないことは普通のことです。権利を得るためには会社の荷物は小さな犠牲です。廃棄もしくは着払いで送ってもらうようにしましょう。

申請は退職して国保に切り替えてからも企業の健保組合か協会けんぽです。退職後なので事業主の証明書は不要となります。

まとめ 扶養と収入額でざっくり決めて詳細は自治体窓口で確認

健康保険は退職後も重要な社会保障であり、治療にも傷病手当金の受給にも絶対必要です。間違いなく期日までに任意継続もしくは国保への切り替えを行って、安心して治療に臨めるようにしましょう。最適な健康保険の選択にはフローチャートをご利用いただいたのち、お住いの自治体の国民健康保険窓口に行って詳細な試算を行って比較検討してください。